Сегодняшние социальные сети переполнены историями мгновенного успеха – инвесторов, которые сорвали куш, поставив все на спекулятивные активы, игнорируя при этом лежащие в основе риски. Чтобы понять причину этого, рассмотрим фундаментальную связь между риском и ожидаемой доходностью.

На финансовых рынках, где тысячи компаний вкладывают значительные средства в исследования и нанимают лучших аналитиков, более высокая ожидаемая доходность обычно сопровождается большими рисками и волатильностью. Ключевое слово здесь – “ожидаемая”. Простой выбор более рискованных активов не гарантирует более высокую доходность. Настоящий инвестиционный успех требует тщательного исследования и понимания информации, уже учтенной в рыночных ценах. Превосходная доходность не приходит от случайного инвестирования в последнюю цифровую валюту, продвигаемую инфлюенсерами в социальных сетях.

В то время как некоторым инвесторам везет один раз, и интернет усиливает эти немногие истории успеха, мы редко слышим о последующих потерях. В высокорисковых инвестициях одна единственная ошибка в расчетах может уничтожить все предыдущие прибыли.

Устойчивое создание благосостояния требует более взвешенного и осознанного подхода.

Гипотеза эффективного рынка предполагает, что цены на активы отражают всю доступную информацию. Когда появляются новости о рекордных продажах телефонов Apple, рынок, вероятно, уже скорректировал цену акций Apple соответственно. Даже слухи среди друзей, вероятно, уже учтены (priced in) в текущей цене. По сути, всё уже “учтено в цене“.

Так как же инвесторы могут добиться выше рыночной доходности на таком эффективном рынке?

Во-первых, гипотеза эффективного рынка остается лишь гипотезой. Она не отражает рыночную реальность в точности. Возможности существуют для тех, кто обладает реальными преимуществами, например, превосходной скоростью торговли, позволяющей реагировать на новости на миллисекунды раньше других.

Во-вторых, успешное инвестирование заключается не в реакции на настоящее, а в прогнозировании будущего. Однако конкурировать с крупными инвестиционными компаниями, вкладывающими миллиарды в прогнозную аналитику, сложно. Именно поэтому многие инвесторы выбирают пассивные индексные фонды вместо отдельных акций (эту тему мы рассмотрим в будущих постах).

Для тех, кто выбирает отдельные акции, крайне важно понимать свои преимущества перед крупными институциональными инвесторами. Эти учреждения сталкиваются с ограничениями, которых нет у вас. Пенсионные и страховые фонды должны поддерживать консервативные позиции и ограничивать потенциальные убытки даже во время серьезных финансовых кризисов, чтобы защитить жизненные сбережения миллионов людей. Управляющие портфелями испытывают как квартальное давление по показателям, так и психологическое давление (да, они тоже люди). Крупные фонды не могут быстро инвестировать миллиарды без влияния на рыночные цены. Как индивидуальный инвестор, меньший размер ваших инвестиций обеспечивает гибкость, которой у них нет.

Индивидуальные инвесторы получают преимущество от неэффективности, свойственной крупным бюрократическим организациям, включая институциональные инвестиционные фонды. Это особенно заметно при оценке компаний со сложной или двойственной природой бизнеса. Как мы подробно рассмотрели в нашем глубоком анализе Tesla, в 2019-2020 годах возникла значительная рыночная возможность из-за различных подходов к оценке компании: как автопроизводителя или как технологической компании. При этом для автомобильных и технологических компаний используются разные метрики оценки, а большинство аналитиков, оценивающих Tesla, были специалистами именно из автомобильной отрасли. Несмотря на очевидные сходства с традиционными автомобильными компаниями, что привело к применению стандартных автомобильных метрик оценки, рынок в итоге существенно переосмыслил подход к оценке Tesla, признав ее технологическую составляющую и пересмотрев релевантные метрики оценки.

Даже крупнейшие хедж-фонды испытывают трудности с точным прогнозированием движений рынка, поскольку мировая экономика и фондовый рынок образуют чрезвычайно сложную систему. Малейшие случайные переменные могут оказать непропорционально большое влияние на конечные результаты.

Для инвесторов, стремящихся к долгосрочному созданию богатства, существует фундаментальный принцип: небольшие, разумные решения, сделанные последовательно в течение длительного времени, могут создать значительное преимущество. Ключевым моментом является поддержание регулярных результатов и инвестиций.

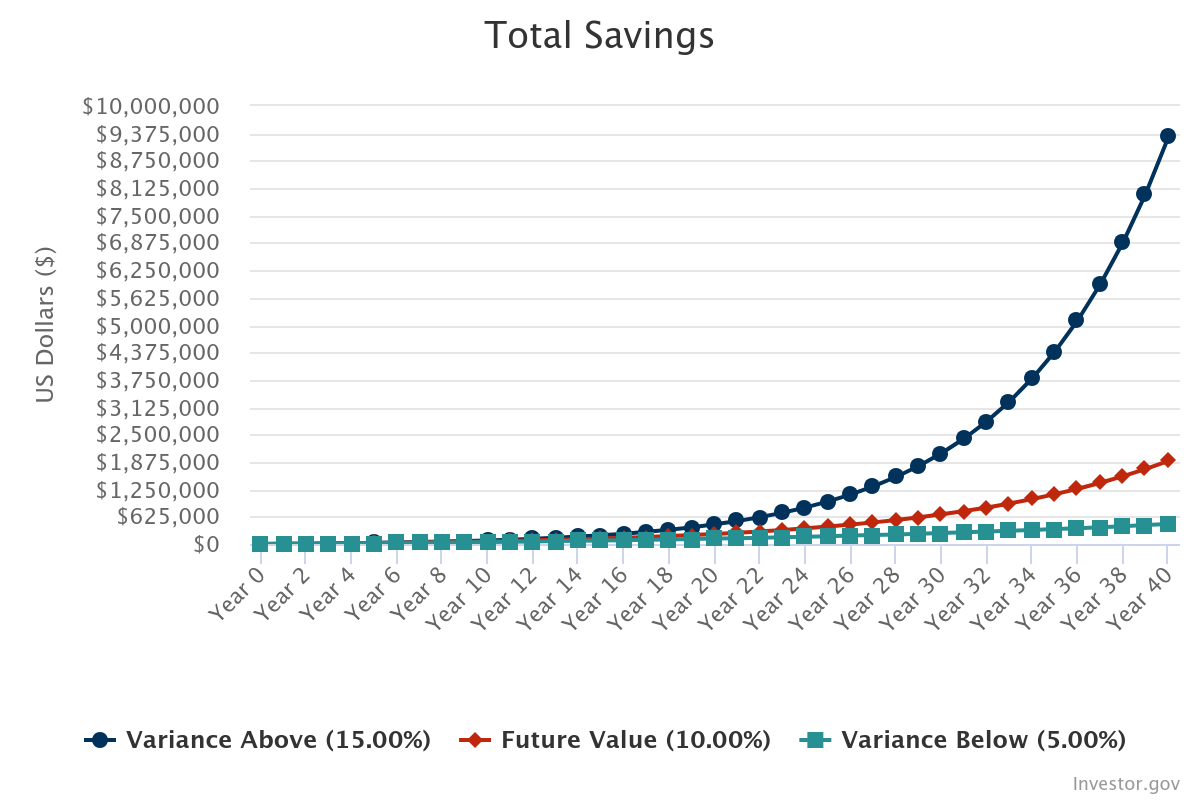

Рассмотрим убедительный пример: среднегодовая совокупная доходность (CAGR) индекса S&P 500 составила около 10% за последние 32 года. Если бы вы начали инвестировать всего $5 каждый день с 25 лет до выхода на пенсию (примерно 40 лет) при такой же доходности, к пенсионному возрасту у вас могло бы накопиться почти $1 миллион. Более того, если бы вы инвестировали $10 в день и достигали доходности на 5% выше рынка ежегодно в течение того же периода, ваш капитал мог бы вырасти почти до $10 миллионов.

Однако следует помнить, что прошлые результаты не гарантируют будущих доходностей. Некоторые периоды показывали минимальную доходность из-за фундаментальных экономических факторов или глобальных конфликтов – темы, которые мы рассмотрим в будущих публикациях.

Возможно, вы уже думаете: “Отлично, но когда мы перейдём к части о выборе выигрышных компаний?” Есть веская причина начать именно с этих основ – нам нужно твердо их усвоить, прежде чем погружаться глубже. Ещё несколько публикаций, обещаем!

В следующих материалах мы детально рассмотрим наш подход к анализу компаний, который поможет вам достичь доходности на несколько процентов выше рынка – те самые несколько процентов, которые за долгие годы благодаря силе сложного процента могут превратиться в существенную разницу.

Если вы хотите узнать больше о рынках и оценке компаний, подписывайтесь и делитесь этим постом. Мы открыто публикуем наши позиции и результаты каждый квартал в нашем канале. Ваша вовлеченность движет наш контент – чем больше интереса мы видим, тем быстрее будем выпускать новые материалы. Давайте исследовать рынки вместе!