В прошлую пятницу Джером Пауэлл выступил с последней речью в Джексон-Хоуле. Мы хотим помочь нашим подписчикам разобраться в текущем состоянии американской экономики и фондового рынка.

Логика ФРС и Пауэлла в отношении снижения ставок довольно проста. На протяжении последних десятилетий задача ФРС — поддерживать баланс между максимальной занятостью и стабильностью цен. Последние три года ФРС в основном боролась с инфляцией, снизив её до уровня, очень близкого к целевым 2% (например, Truflation показывает 2,1%). Теперь же ФРС видит бóльшую проблему в безработице. Из-за новой иммиграционной политики, ужесточения депортаций, а также замедления найма со стороны компаний Пауэлл назвал состояние рынка труда “любопытным равновесием”, которое в любой момент может нарушиться в худшую сторону. И хотя он отметил, что эффект от тарифов может быть разовым, ФРС не будет медлить с действиями. Это прозвучало как попытка быть строгим, но рынок (как нам кажется корректно) воспринял это позитивно, ожидая скорого снижения ставки в сентябре.

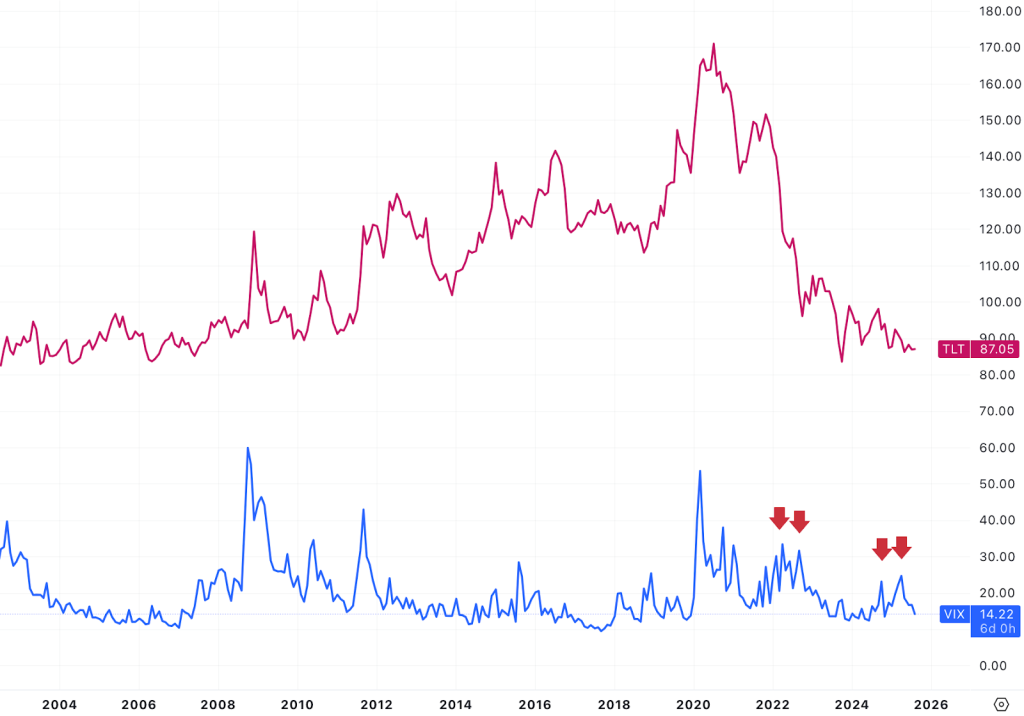

Но давайте посмотрим на ситуацию шире. Для этого начнём с графика.

Как видно, в большинстве случаев, когда рынок испытывал страх (показатель VIX), долгосрочные государственные облигации росли (показатель TLT). Это логично, т.к. во времена неопределённости инвесторы ищут убежище в фиксированной доходности. Это основа для портфеля 60/40 (60% акций, 40% облигаций), который казался разумным подходом для сознательного долгосрочного инвестора благодаря макроэкономической среде последних десятилетий (падение инфляции и снижением процентных ставок). Однако после пандемии коронавируса ситуация, при которой рыночная неопределённость и облигации почти идеально коррелировали, изменилась. На временных отрезках, отмеченных красными стрелками, видно, что в последнее время, когда VIX растёт, облигации просто не реагируют, а то и падают.

Это изменение напрямую связано с инверсией кривой доходности.

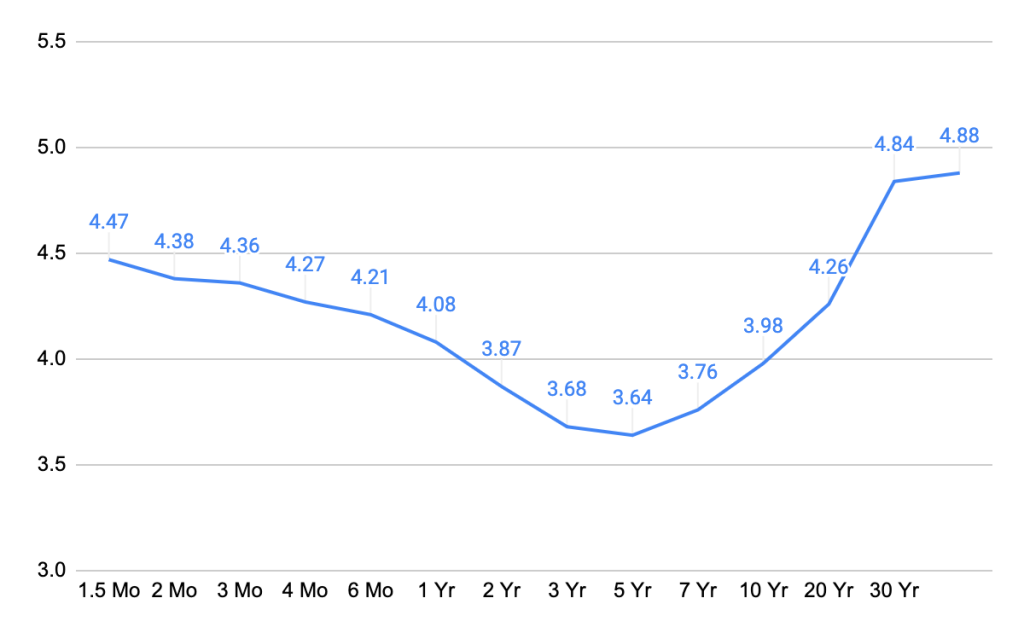

Обычно долгосрочные облигации предлагают более высокую доходность в качестве компенсации за риск. Однако кривая перевернулась, и теперь краткосрочные облигации приносят больше. Это сигнал от рынка облигаций, что он ожидает снижения ставок ФРС в будущем. Рынок видит проблему с ростом экономики, которую ФРС пока не решает в полной мере, считая, что регулятор “отстаёт от кривой” в своей политике, или, как говорят некоторые, “too late”. Доходность по долгосрочным облигациям определяется тем, какой рынок видит инфляцию в будущем, поскольку никто не хочет держать актив с фиксированной доходностью, если ожидает, что инфляция “съест” его доход.

Добавим к этой сложной картине огромный государственный долг и дефицит США. Национальный долг сейчас составляет около $37 трлн, а ВВП — примерно $30 трлн. Это даёт соотношение долга к ВВП около 123%. Дефицит также находится на исторически высоком уровне: его соотношение к ВВП прогнозируется на уровне 6,2% в 2025 году. Этот уровень значительно выше среднего за всю историю и не оправдан серьёзным кризисом. Кроме того, правительству необходимо рефинансировать значительный объём долга. Только представьте: стоимость обслуживания текущего долга сейчас превышает $1 трлн в год, что больше оборонного бюджета США.

Давайте посмотрим, какие попытки были предприняты для решения этих проблем. Сначала Илон Маск и DOGE попытались контролировать расходы, обещая сэкономить $2 трлн, но быстро “застряли” на $200 млрд, на этом закончили и оставили много недовольных (в правительстве). Затем США ввели ответные тарифы, что в долгосрочной перспективе может быть позитивным, если приведёт к возвращению производства в США и росту среднего класса, но всё это требует времени. Мы считаем, что переговоры и заинтересованность мировых компаний в переносе производства в США могут быть положительным фактором, но в краткосрочной перспективе тарифы, как правило, вытесняют иностранные инвестиции из страны.

Реалистично, когда сталкиваешься с таким высоким долгом и дефицитом, есть только три пути:

- вырасти из него,

- объявить дефолт,

- или избавиться от него через инфляцию.

1. Вырасти из долга маловероятно, поскольку экономика США слишком велика для достижения необходимого темпа роста, хотя “Большой прекрасный законопроект” обещает именно это. (Более вероятно, что положительный эффект на рост ВВП окажет ИИ, но это не тема нашего сегодняшнего разговора.)

2. Дефолт нежелателен как для США, так и для мировой экономики.

3. Таким образом, инфляция остаётся самым вероятным путём. Рынок облигаций, похоже, уже чувствует это, понимая, что другого выхода из “долговой петли” нет. Это, в свою очередь, толкает цены на облигации вниз, а доходность вверх, усугубляя проблему долга и дефицита. Мы склонны согласиться с Лин Олден, что “этот поезд ничто не остановит“.

Имея это в виду, некоторые говорят, что у ФРС — даже несмотря на её предполагаемую политическую независимость и несмотря на то, как сильно нам хотелось бы видеть в Пауэлле нового Пола Волкера — просто нет другого выбора, кроме как рано или поздно снизить ставки.

Мы не придаём большого значения тому, что Пауэлл и ФРС делают со ставками в кратко- и среднесрочной перспективе. Если облигации не “рухнут”, политика текущей администрации (дерегулирование, снижение налогов и т.п.), а особенно любовь Трампа к фондовому рынку станут позитивным катализатором для акций. Если же рынок облигаций сильно “рухнет”, то ФРС придёт на помощь с экстренным количественным смягчением (QE), что снова будет позитивно для акций. Конечно, если и это не сработает, и ФРС придётся превратиться в “Банк Японии” с их бессрочным контролем кривой доходности, то это прямой путь к очень высокой инфляции. В таком случае всем нам стоит запасаться золотом (что мы уже начали делать) и биткойном (что сделаем в будущем).

А пока мы считаем, что “бычий” рынок продолжится, а мы продолжаем покупать акции сильных компаний-победителей в ИИ.

Мы не являемся финансовыми консультантами, мы просто рассказываем и показываем, что предпринимаем мы сами и надеемся, что наш анализ обеспечит инвесторам конкурентное преимущество на рынке

Подпишитесь, чтобы следить за обновлениями.